カテゴリ:業界NEWS / 投稿日付:2022/09/26 10:07

浜松市南区のセンチュリー21浜松不動産販売です。

毎月1回、不動産業界や建築業界での最新NEWSをお届けします。

地価情報から法令改正、トレンドなど様々な情報を濃縮してご提供しますので是非ご参考にしてください。

----------------------------------------

令和4年度 土地・住宅税制のポイント

----------------------------------------

令和4年度の税制改正大綱が昨年12月に閣議決定され、これを受けて本年3月、税制改正法案が衆参両院において可決成立されました。今回の改正のうち不動産関連の主な改正内容は以下のとおりです。

【所得税および個人住民税】

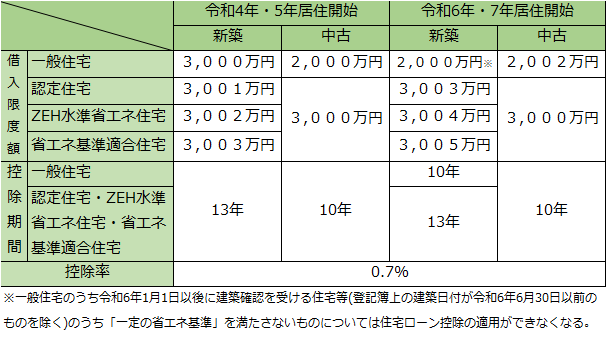

1.住宅ローン控除

(1)控除率・借入限度額・築年数要件等の改正

控除率を年末のローン残高の0.7%に引き下げる代わりに、控除期間は新築で原則13年に延長されました。新築住宅の借入限度額の上限は4つに区分され、段階的に引き下げられました。さらに、中古住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)が、昭和57年以降に建築された住宅(新耐震基準適合住宅)に緩和されました。また、所得要件は2,000万円以下に引き下げられました。

令和4年1月1日から令和7年12月31日までの間に居住の用に供した場合に適用

(2)確定申告手続きの変更

確定申告時と年末調整時に借入金の年末残高証明書を提出していた従来の手続きが不要になりました。

・借入金の年末残高証明書の提出が不要

・納税者は住宅ローン控除申請書を銀行等へ提出

・銀行等は一定事項を記載した調書を税務署へ提出

令和5年以後に居住した者が令和6年1月1日以後に行う確定申告と年末調整について適用

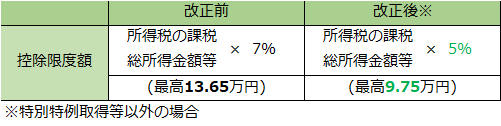

(3)個人住民税からの控除限度額の引き下げ

所得税の住宅ローン控除について控除不足額がある場合の住民税からの控除限度額が引き下げられました。

令和4年1月1日から令和7年12月31日までの間に居住の用に供した場合に適用

2.認定住宅等の新築等をした場合の所得税額の特別控除の対象にZEHを追加

令和4年1月1日から令和5年12月31日までの間に居住の用に供した場合に適用

3.特定の居住用財産の買換えの特例(譲渡益が生じた場合)の要件追加

適用期限を2年間延長したうえで、令和4年1月1日以後に行う譲渡に係る買換資産※の要件に、一定の省エネ基準を満たすものであることが加わりました。

※ 買換資産が令和6年1月1日以後に建築確認を受ける住宅(登記簿上の建築日付が同年6月30日以前のものを除く)または建築確認を受けない住宅で登記簿上の建築日付が同年7月1日以降のものである場合

適用期限を2年間延長して、令和5年12月31日までに行った譲渡に適用

4.居住用財産の買換え等による譲渡損失の損益通算および繰越控除の特例(譲渡損が生じた場合)の適用期限の延長

住宅の買換えで譲渡損失が生じた場合であって、買換資産に係る住宅ローン残高がある場合は、譲渡損失額を損益通算(控除しきれない金額は、譲渡した翌年以降3年間繰越控除)する特例の適用期限が、2年間延長されました。

適用期限を2年間延長して、令和5年12月31日までに行った譲渡に適用

5.特定居住用財産の譲渡損失の損益通算および繰越控除の特例(譲渡損が生じた場合)の適用期限の延長

住宅を譲渡して譲渡損失が生じた場合であって、譲渡資産に係る住宅ローン残高が残る場合は、住宅ローン残高から譲渡対価の額を控除した額を限度に損益通算(控除しきれない金額は、譲渡した翌年以降3年間繰越控除)する特例の適用期限が、2年間延長されました。

適用期限を2年間延長して、令和5年12月31日までに行った譲渡に適用

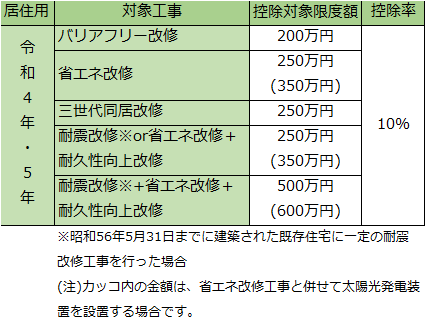

6.リフォーム工事をした場合の税額控除等の適用期限の延長

一定の既存住宅に係る特定の改修工事を行って令和4年及び令和5年に居住の用に供した場合には、以下のように改修工事等の標準的費用の額の10%相当額を所得税額から控除できます。

(1)追加控除額

上記の控除額に加え、以下の金額のいずれか低い金額の5%相当額を追加控除できるようになりました。

①標準的な費用の額が必須工事の対象工事限度額を超える金額とその他リフォームの合計額

②標準的な費用の額(必須工事と併せて1,000万円限度)

(2)省エネ改修の対象工事の緩和

省エネ改修の対象工事は、①窓の断熱改修工事、または、②窓の断熱改修工事と併せて行う天井、壁もしくは床の断熱改修工事となり対象が緩和されました。

適用期限を2年間延長して、令和5年12月31日までに行った改修工事に適用

【相続税および贈与税】

7.直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税

(1)非課税限度額の改正

住宅用家屋の取得等をした場合の家屋の区分に応じ、それぞれ次の金額が非課税限度額となりました。

(2)既存住宅用家屋の築年数要件の廃止

築年数要件を廃止して、新耐震基準に適合していることが追加されました。登記簿上の建築年月日が昭和57年1月1日以降は、新耐震基準に適合とみなされます。

(3)受贈者の年齢要件を引き下げ

受贈者の対象年齢が、贈与を受けた年の1月1日において20歳以上から18歳以上に引き下げられました。

適用期限を2年間延長して、令和5年12月31日までに行った贈与に適用

(注1)上記(1)~(3)の改正は、住宅取得等資金の贈与に係る相続時精算課税制度および震災特例法の贈与税の非課税措置についても同じです。

(注2)上記(1)、(2)の改正は、令和4年1月1日以後に適用され、(3)の改正は、令和4年4月1日以後に適用されます。

8.所有者不明土地関連法の概要

所有者不明土地の発生を防止するため、「民法等の一部を改正する法律」および「相続等により取得した土地所有権の国庫への帰属に関する法律」が令和3年4月21日に成立し、不動産登記法が改正されました。

政策1 不動産登記制度の見直し

(1)相続登記の申請義務化

所有権の登記名義人に相続開始があり、自己のために相続開始があったことを知り、かつ、その所有権を取得したことを知った日から3年以内に相続登記の申請をしなければならないこととされました。遺贈の場合も同様です。

(2)相続人申告登記

①上記(1)の相続登記申請の義務を負う者は、所有権の登記名義人の相続が開始した旨および自らがその相続人である旨を3年以内に登記官に申し出ることにより、相続登記の申請義務を履行したものとみなされます。

②上記①により相続人申告登記の申し出を行い、その後遺産分割により所有権を取得したときは、遺産分割の日から3年以内に相続登記の申請をしなければなりません。

上記(1)、(2)は、令和6年4月1日以後に適用

(3)住所等の変更登記の申請義務化

所有権の登記名義人の氏名・住所の変更があったときは、その変更日から2年以内に変更登記の申請をしなければならないこととされました。

(注)正当な理由なしに申請を怠ると、5万円以下の過料に処せられます。

令和8年4月までに施行予定

政策2 相続土地国庫帰属制度の創設

相続または遺贈により土地を取得した相続人が法務大臣に申請し承認を受けたときは、その土地の標準的な管理費用の10年分の負担金を納付することで、その土地を国庫に帰属させることができる制度が創設されました。

令和5年4月27日以後に適用

政策3 遺産分割に関する新たなルールの導入

相続開始から10年経過後にする遺産分割は、原則として、具体的相続分ではなく法定相続分によることとなりました。

令和5年4月1日以後に適用

【固定資産税】

9. 土地の固定資産税の地価上昇分の負担軽減措置を商業地のみ継続

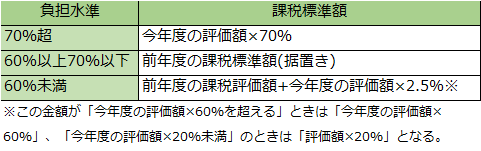

新型コロナウイルスによる社会状況への配慮から、令和3年度の課税標準額が令和2年度より上昇したとしても、令和2年度と同額とする特例措置が適用されていましたが、令和3年度限りで廃止となりました。

なお、商業地において負担水準60%未満の土地について、土地評価額の5%分が上乗せされるところ、令和4年度に限って2.5%に抑えられることとなりました。

(1)商業地の地価上昇分の負担軽減措置

令和4年度に限り適用

(2)住宅地・農地の地価上昇分の負担軽減措置の廃止

以下の土地について、令和3年度の課税標準額が令和2年度より上昇したとしても、令和2年度と同額にする負担軽減措置は、令和3年度限りで廃止となりました。

① 住宅用地で負担水準が100%未満のもの

② 農地で負担水準が100%未満のもの

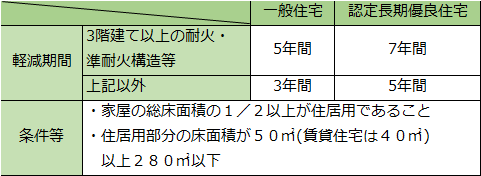

10. 新築住宅に係る固定資産税額の軽減措置の適用期限延長

以下の要件を満たす新築住宅に係る固定資産税額は、床面積が120㎡以下の部分に対応する税額を1/2とする措置について、適用期限が2年間延長されました。

なお、土砂災害警戒区域等の区域内で一定の住宅建設を行う者が、都市再生特別措置法に基づく勧告に従わないで建設した住宅は、この軽減措置から除外されることになりました。

適用期限を2年間延長して、令和6年3月31日までに建設された新築住宅に適用

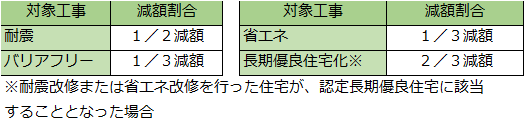

11. 耐震改修等に係る固定資産税額の減額措置の適用期限延長

耐震改修等に係る工事の翌年の固定資産税額を一定割合減額する措置について、該当する工事の適用要件を変更したうえで適用期限が2年間延長されました。

(1)工事翌年の税額の一定割合を減額

(2)省エネ改修工事に該当する要件

① 適用対象住宅:平成26年4月1日に存していた住宅

② 工事費:60万円超(断熱改修工事費が60万円超または断熱改修工事費が50万円超であり、太陽光発電装置等の工事費と併せて60万円超)

適用期限を2年間延長して、令和6年3月31日までの工事完了について適用

【登録免許税】

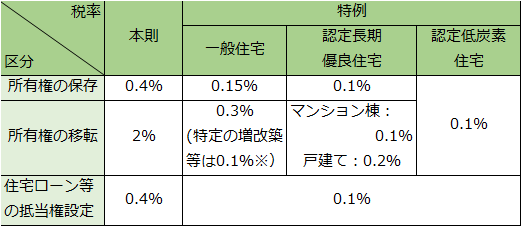

12.住宅用家屋の所有権の保存登記等に係る登録免許税の軽減税率の適用期間を延長等

(1)税率

(2) 特例の適用対象要件を追加

特定の増改築等を含む一般住宅用家屋の所有権移転登記および住宅ローン等の抵当権設定登記の対象となる住宅用家屋の要件について、築年数要件を廃止するとともに、新耐震基準に適合している住宅用家屋(登記簿上の建築日付が昭和57年1月1日以降の家屋については、新耐震基準に適合しているとみなす)であることが追加されました。

適用期限を2年間延長して、令和6年3月31日までに取得等した住宅用家屋に係る登記に適用

【印紙税】

13. 不動産譲渡契約書および建設工事請負契約書に係る税率の特例措置の延長

適用期限を2年間延長して、令和6年3月31日までに締結される各種契約に適用

【不動産取得税】

14. 新築住宅用土地の取得に対する税額の軽減措置の延長

土地取得後2年以内に建築予定の場合に適用される不動産取得税の軽減措置を、土地取得後3年以内に延長する特例の適用期限が2年間延長されました。

適用期限を2年間延長して、令和6年3月31日までの取得について適用

15.認定長期優良住宅に係る特例措置の延長

認定長期優良住宅について、不動産取得税の課税標準から1,300万円を控除する特例について、適用期限が2年間延長されました。

適用期限を2年間延長して、令和6年3月31日までの取得について適用

16.不動産登記データの登記所から都道府県への通知等

都道府県も市区町村と同様にオンラインによる登記済通知の電子データを登記所から入手可能となりました。これにより、不動産の取得者がその登記の申請をした場合は、都道府県に対する不動産取得税の申告または報告が不要となりました。

令和5年4月1日以後に適用

また、「住宅用の土地を取得した場合の軽減措置」および「住宅を取得した場合の軽減措置」についても要件に該当すると認められる場合は申告が不要となり

ました。

令和4年4月1日以後に適用

【消費税】

17.適格請求書等保存方式の適格請求書発行事業者となる時期

改正前は、適格請求書発行事業者となる時期が登録日の属する課税期間の翌課税期間でしたが、改正により、登録日より適格請求書発行事業者になることとなりました。なお、この期間について簡易課税の適用を受けることも可能です。

令和5年10月1日から令和11年9月30日までの日の属する課税期間について適用

----------------------------------------本日は以上となります。

ご売却のご相談や、査定をご希望の方は下記よりご連絡いただければ幸いです。

次回もどうぞお楽しみに!

浜松市南区の不動産のことならセンチュリー21浜松不動産販売へご相談ください。

お手持ちの不動産売却をお考えの方

相続した物件の売却を検討されている方

買替えを検討されている方 など

☎ 0120-947-454 (通話料無料)

査定フォーム や お問い合わせフォーム からでも承っております。

不動産買取にあたっての詳細については、こちらの不動産買取専門サイトでご確認いただけます。

↓こちらの画像↓ をクリック!

【センチュリー21浜松不動産販売 不動産売却専門サイト】

不動産売却をご検討中の方や相続でお悩みの方は、ぜひ当社にお任せください。

経験豊富なスタッフによる細やかな対応をさせていただきます。

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご購入をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓

≪ご売却をご検討のお客様用HP≫

〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓〓